Instituto de Estudos Avançados em Direito

Instituto de Estudos Avançados em Direito 5 de novembro de 2019

5 de novembro de 2019 14 de outubro de 2024

14 de outubro de 2024

Atualmente, um dos assuntos mais escutados e abordados em nosso cenário político e econômico é a Reforma da Previdência. A todo momento em noticiários da TV, jornais impressos, sites e em conversas cotidianas, fala-se sobre esse assunto. Sempre tem alguém querendo saber como ficará sua vida previdenciária após a aprovação da Reforma.

Contudo, o que pouca gente sabe é sobre a DRU. Ou seja, sobre a Desvinculação de Receitas da União, conceito intimamente relacionado à (Nova) Previdência e ao tão falado “déficit da Previdência”. Será que este déficit de fato é real?

Portanto, traz-se através do presente artigo, uma discussão a respeito destes temas que nos levam a um momento de enormes mudanças e insegurança jurídica ao qual vivemos. Então, vamos nessa!

Navegue por este conteúdo:

- O que é a DRU?

- Qual a relação da DRU com o déficit da Previdência? Esse déficit existe ou é apenas uma falácia?

- 1. Gastos públicos sigilosos

- 2. Discurso do déficit da Previdência é produzido

- 3. Política fiscal e falsa crise da seguridade social no Brasil

- 4. Projeto “Desmistificando o déficit da Previdência”

- 5. Total de desonerações da Receita da Seguridade Social de 2007 a 2016 (em milhões correntes)

- Revisões anteriores à Reforma da Previdência

- Qual a relação da DRU com a Reforma da Previdência?

- Perspectivas para a Reforma da Previdência

- Referências

O que é a DRU?

A DRU é uma alternativa que permite ao Governo usar livremente 30% de tributos federais previstos em lei para fundos ou despesas.

Criada em 1994, tinha, então, o intuito de estabilizar a economia após o Plano Real. E no ano de sua instituição, foi nomeada, dessa maneira, de Fundo Social de Emergência (FSE)

No entanto, em 2000 passou a ter o nome atual: Desvinculação de Receitas da União. No governo Michel Temer (MDB), o valor inicial de 20% passou, assim, a ser de 30%. E a principal fonte desta desvinculação são as contribuições sociais, correspondentes a 90% do montante desvinculado.

Desse modo, o governo o governo pode aplicar os recursos destinados a áreas como educação, saúde e previdência social em qualquer despesa considerada prioritária, bem como em recursos para pagamento de juros da dívida pública.

Na prática, entretanto, o que ocorre é que, quando o dinheiro entra nos cofres da União, o governo utiliza esses 30% do total como bem entender e no que bem quiser. E desvia, dessa forma, o dinheiro que seria para prioridades em outros gastos secundários e menos necessários.

Como se verá, esse aspecto acaba por impactar a Reforma da Previdência.

Qual a relação da DRU com o déficit da Previdência? Esse déficit existe ou é apenas uma falácia?

O déficit da Previdência, assim como a Reforma da Previdência, é sempre um tema de muitas controvérsias, haja vista que o governo e representantes dele alegarão que ele de fato existe, enquanto que entidades e outros estudiosos fora da esfera governamental dirão que este déficit é apenas uma falácia. Em quem acreditar, portanto?

Para se formar uma opinião acerca do tema, é importante pesar os argumentos de quem defende essa Previdência deficitária e de quem não a defende, bem como analisar algumas questões estatísticas, como veremos a seguir.

1. Gastos públicos sigilosos

Alguns estudiosos da Associação Nacional dos Auditores Fiscais da Receita Federal do Brasil (ANFIP) e Fundação ANFIP de Estudos da Seguridade Social e Tributário, realizaram um estudo aprofundado acerca do tão falado déficit da Previdência, e se posicionaram, então, a respeito do tema. Vejamos, portanto, suas perspectivas para melhor compreender, também, os impactos na Reforma da Previdência.

Dentre eles, Maria Lúcia Fattorelli, Coordenadora Nacional da Auditoria Cidadã da Dívida, diz que o rombo das contas do governo decorre de gastos financeiros sigilosos, pois não é divulgado o nome de quem recebe os juros exorbitantes sobre a dívida pública, nem os bancos que receberam quase meio trilhão de reais de 2014 a 2017 para remunerar ilegalmente sua sobra de caixa, entre outros mecanismos que fomentam a dívida do país enquanto os recursos vazam para o setor financeiro.

Afirma que estes gastos consomem cerca de metade do orçamento federal anual, de forma que a sobra de recursos poderia ser ainda maior, pois grandes empresas e bancos são devedores de contribuições sociais, mas faltam investimentos na administração tributária para viabilizar a sua cobrança.

2. Discurso do déficit da Previdência é produzido

Fattorelli declara, ainda, que o discurso do déficit, tão levantado na defesa da Reforma da Previdência, é fake. Ou seja, é um déficit produzido, já que a conta apresentada pelo governo compara o valor arrecadado com as contribuições do INSS (pagas pelos trabalhadores e empresários) com todo o gasto com a Previdência Social, que está inserida dentro da Seguridade juntamente com Assistência e Saúde, porém, a Constituição Federal cuidou de estabelecer fontes de receitas diversas, pagas por toda a sociedade.

Segundo ela, e de acordo com dados oficiais anualmente divulgados pela ANFIP, há um superávit impressionante de 1988 a 2015. Em 2016 não houve sobra de recursos por irresponsabilidade do governo, que concedeu desonerações exageradas a diversos setores e errou enormemente na política monetária, que deixou mais de 13 milhões de desempregados e 37 milhões na informalidade, comprometendo, assim, a arrecadação do INSS.

Por fim, ela afirma que a simples existência da DRU (Desvinculação de Receitas da União) comprova que sobram recursos na Seguridade Social, pois se faltassem não haveria nada para desvincular, e que a distorcida conta do falacioso “déficit” não pode servir de justificativa para a PEC 287, cujo principal objetivo é favorecer o mercado financeiro com a proliferação dos planos de previdência privada que não oferecem garantia alguma de pagamento de benefício futuro à classe trabalhadora, podendo simplesmente quebrar ou desaparecer, como ocorreu nos Estados Unidos e Europa.

3. Política fiscal e falsa crise da seguridade social no Brasil

Outra estudiosa acerca do tema é Denise Gentil, professora e pesquisadora do Instituto de Economia da UFR. Gentil concluiu a sua tese de doutorado com o tema “A Política fiscal e a falsa crise da Seguridade Social no Brasil: uma análise financeira do período de 1990 a 2005”, e afirma que a questão demográfica e o envelhecimento da população são questões chaves que influenciaram nos custos gradativos dos sistemas previdenciários, que desembocaram no corte de direitos, na redução do valor dos benefícios e na elevação de impostos.

A pesquisadora também defende que há uma manobra contábil no cálculo do déficit apresentado pelo governo, pois contraria o disposto na Constituição de 1988, já que a União apresenta a Seguridade juntamente com o Orçamento Fiscal, e o art. 165 § 5º da nossa Carta Magna diz que deve haver a dissociação desses dois orçamentos, o que leva a uma grande dificuldade na identificação da transferência de recursos da Seguridade Social para outras áreas.

Além disso, considera-se apenas a receita de contribuição ao INSS que incide sobre a folha de pagamento, excluindo o valor dos benefícios pagos aos trabalhadores, o que dá um déficit. No entanto, há outras fontes advindas da Previdência que não são computadas neste cálculo.

4. Projeto “Desmistificando o déficit da Previdência”

Com base nesses estudos realizados pela ANFIP, a Frente Parlamentar Mista em Defesa da Previdência Social publicou suas conclusões por meio do projeto “Desmistificando o déficit da Previdência”, que traz, por exemplo, dados do Boletim Estatístico da Previdência Social de dezembro/2015, que constam que menos de 60% dos brasileiros economicamente ativos estão contribuindo, corroborando a tese de que o mito do déficit e as incessantes reformas levam à insegurança jurídica e uma consequente desmotivação no investimento pelo descrédito no sistema.

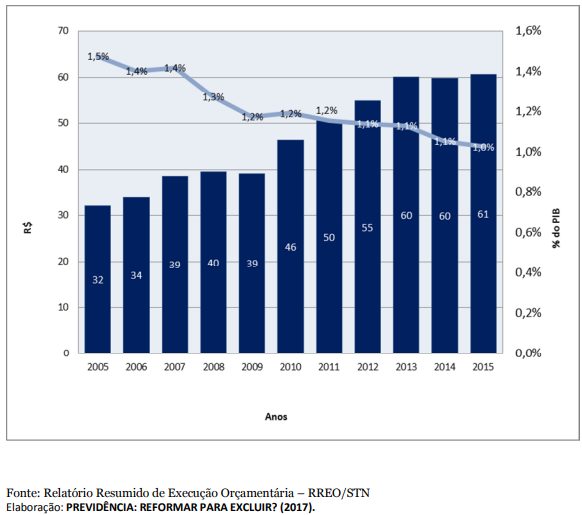

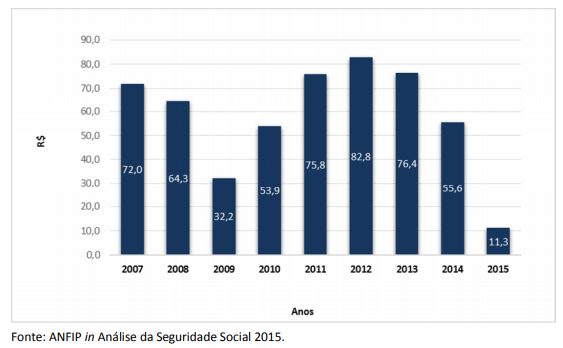

Segundo os estudos supracitados, o Orçamento da Seguridade Social apresenta sucessivos resultados superavitários, mesmo com a incidência da Desvinculação de Receitas da União (DRU) estimada em R$ 60 bilhões nos últimos anos e R$ 500 bilhões nos últimos 10 anos (de 2006 a 2015), conforme observado na tabela a seguir:

5. Total de desonerações da Receita da Seguridade Social de 2007 a 2016 (em milhões correntes)

Antes de passar a uma análise da Reforma da Previdência, observam-se gráficos do total de desonerações da Receita da Seguridade Social entre 2007 e 2016:

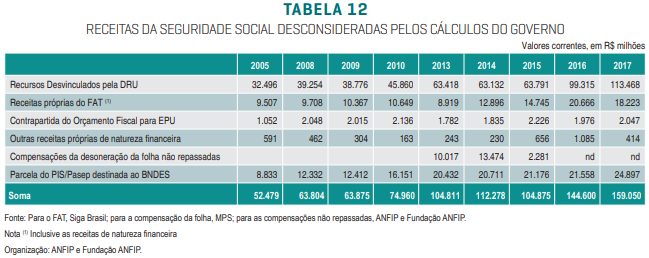

A Tabela 12 apresenta os dados das receitas desvinculadas e as não consideradas relativas aos rendimentos financeiros, as compensações pela desoneração da folha e a parcela do PIS/Pasep destinada ao BNDES.

Com isto, na identificação de receitas e despesas da Seguridade Social, o governo acrescenta receitas e despesas dos regimes previdenciários de servidores e de militares. A Análise da Seguridade Social não considera nem as receitas, nem as despesas desses regimes. Naturalmente, que o governo soma as receitas dos regimes próprios para também somar as respectivas despesas, que são muito superiores.

Revisões anteriores à Reforma da Previdência

Concluiu-se também que antes de se proceder às reformas nas regras dos benefícios previdenciários, se impõe revisão:

- do financiamento da Seguridade Social, especialmente quanto à desoneração da folha de pagamentos sem o correspondente repasse dos recursos da contribuição substitutiva;

- das renúncias e desonerações fiscais;

- da DRU, para que não incida sobre nenhuma das contribuições sociais;

- do modelo administrativo-judicial de cobrança de dívidas ativas de contribuições previdenciárias;

Portanto, é de suma importância a pesquisa, a leitura e o estudo acerca do presente tema e da Reforma da Previdência. Assim, poderemos ter conhecimento sobre a verdadeira realidade acerca do falacioso déficit da Previdência, e enxergar que esta invenção é um mito irresponsável produzido pelo governo, que rasga a nossa Constituição Federal dia após dia, sem obediência aos preceitos orçamentários previstos legalmente e com muita irresponsabilidade na não apresentação de comprovações estatísticas e na ausência de honestidade na transparência dos gastos com a dívida pública.

Qual a relação da DRU com a Reforma da Previdência?

Todos sabemos que a Reforma da Previdência em trâmite ocorre devido ao argumento do déficit, que, como vimos acima, com base em dados estatísticos e estudos aprofundados, não é real como dizem, pois não há referências para as inúmeras transferências do Orçamento da Seguridade Social para o Orçamento Fiscal, por exemplo, as promovidas pela DRU. Logo, tudo está diretamente relacionado, se não há déficit, não precisaríamos de Reforma, pelo menos não nos moldes apresentados pelo governo.

Antonio Tuccílio, presidente da Confederação Nacional dos Servidores Públicos, afirma que, quando o governo faz as contas do déficit, a DRU é considerada. Já a ANFIP, por exemplo, não a considera nas contas, o que pra ele faz mais sentido, pois a DRU diminui os recursos da Seguridade, da qual a Previdência faz parte, sendo, portanto, prejudicial.

E questiona se seria a desvinculação apenas uma espécie de ferramenta utilizada pelo governo para justificar a Reforma da Previdência? Afinal, quanto maior o déficit anunciado, maiores são os argumentos para garantir sua aprovação no Congresso.

Perspectivas para a Reforma da Previdência

A Reforma da Previdência se apresenta como uma “faca de dois gumes” pois na medida em que corta regalias desnecessárias e aumenta a fiscalização dos critérios para concessão de benefícios, se mostra também como restritiva de muitos direitos primordiais e garantidores da preservação da dignidade humana, por vezes tratando todos como fraudadores.

Posto isto, acredita-se que a Reforma é necessária, mas precisa ser revista, já que traz muitas inconstitucionalidades e insegurança jurídica, nos causando um momento de total obscurantismo.

Antes de tudo é preciso mudar mecanismos de política pública do Banco Central, promover uma Reforma tributária, mudar a política monetária nacional e principalmente, ter transparência na divulgação dos dados da dívida pública, de forma a não recorrer a falácias no intuito de mascarar a responsabilidade do Estado por suas incessantes políticas de renúncias fiscais, desonerações, desvinculações de receitas, e da sua ineficiência na cobrança da dívida ativa.

Portanto, é de suma importância o conhecimento de conceitos fundamentais que nos circundam nos dias atuais e de como são interligados, a fim de nos trazer a malícia para que o argumento do déficit saia do senso comum e passe a ser visto como uma fraude fabricada, de forma que saibamos o que de fato ocorre com o dinheiro de todos.

Referências

- FATORELLI, Maria Lúcia. O Déficit da Previdência é fake. 2019. Disponível em: https://www.anfip.org.br/artigo-clipping-e-imprensa/o-deficit-da-previdencia-e-fake/. Acesso em: 10/09/2019.

- TUCCÍLIO, Antonio. Precisamos falar sobre o déficit. 2019. Disponível em: https://www.anfip.org.br/artigo-clipping-e-imprensa/precisamos-falar-sobre-a-dru/. Acesso em: 10/09/2019.

- GENTIL, Denise Lobato. A Política Fiscal e a Falsa Crise da Seguridade Social Brasileira – Análise financeira do período 1990–2005. 2006. 358 f. Tese de Doutorado. Instituto de Economia da Universidade Federal do Rio de Janeiro. Rio de Janeiro, 2006.

- DESMISTIFICANDO O DÉFICIT DA PREVIDÊNCIA. 2016. Acesso em: 10/09/2019.

- EDUARDO FAGNANI. O “déficit” da Previdência e a posição dos Juristas. Revista da ABET – Associação Brasileira de Estudos do Trabalho, Dossiê Reforma da Previdência. Volume 16, nº 1, 1-24 f., Jan-jun 2017.

- ANÁLISE DA SEGURIDADE SOCIAL. Brasília- ANFIP, 2017. p. 96.

- DRU. Disponível em: https://www12.senado.leg.br/noticias/entenda-o-assunto/dru. Acesso em: 12/09/2019.

Escrito por:

Raíssa de Souza Ribeiro Miranda, Advogada Previdenciarista, Pós-graduanda em Direito Previdenciário pela Legale-SP, Membro da Comissão de Direito Previdenciário da OAB-GO e Associada ao Instituto de Estudos Avançados em Direito (IEAD). E-mail para contato: [email protected]. Está no instagram como @raissa.srm.