Tiago Fachini

Tiago Fachini 21 de março de 2023

21 de março de 2023 14 de outubro de 2024

14 de outubro de 2024

No princípio de 2023, uma medida provisória (MP 1159/23) do governo federal regulamentou a exclusão do ICMS da base de cálculo do PIS/Cofins. O ICMS é um imposto estadual aplicável sobre a circulação de mercadorias e serviços, e muitos aspectos de sua aplicação geram dúvidas. A mudança, não seria diferente, também deixou questões em aberto.

Por um lado, a MP 1159/23 serviu para consolidar um entendimento sobre o ICMS que já existia nas cortes superiores, e que chegou a ficar conhecido como “tese do século”. Por outro, gerou incertezas em relação ao cálculo e apuração dos créditos do PIS/Cofins.

Na prática, entender como funciona a exclusão do ICMS do cálculo do PIS/Cofins é importante porque a medida pode impactar no caixa das empresas, alterando o valor que é destinado ao pagamento de tributos.

Neste artigo, veja o que a MP 1159 altera, e quais os efeitos dela no dia a dia tributário das empresas contribuintes. Fique conosco, e boa leitura!

Navegue por este conteúdo:

- O que diz a MP 1159/23? Bases para a exclusão do icms do cálculo do PIS/Cofins

- Como funciona a exclusão do ICMS da base de cálculo do PIS/Cofins?

- “Tese do século” e a retroatividade da exclusão do ICMS do PIS/Cofins

- O que muda na apuração de créditos do PIS/Cofins

- Outros temas do Direito Tributário que estão movimentando 2023

- Perguntas frequentes

- Conclusão

O que diz a MP 1159/23? Bases para a exclusão do icms do cálculo do PIS/Cofins

Em 12 de janeiro de 2023, foi editada a MP 1159/23, cujo efeito imediato é a alteração das regras que formam a base de cálculo do Programa de Integração Social (PIS) e da Contribuição para o Financiamento da Seguridade Social (Cofins). O Imposto sobre Circulação de Mercadorias e Prestação de Serviços (ICMS), a partir da MP, é excluído dessa base de cálculo

Para obter tal efeito, a Medida Provisória 1159/2023 acaba por alterar dispositivos de duas importantes leis para quem atua na seara do Direito Tributário: as leis 10.637/02 e 10.833/03.

Contudo, você pode estar se perguntando, a MP 1159/2023 traz novidades? Em parte, ela serve para atender uma tese do Superior Tribunal Federal (STF), de 2017, que já determinava a exclusão do ICMS da base de incidência do PIS/Cofins. Pragmaticamente, o ICMS deixa de ser considerado parte integrante do faturamento das empresas.

Por outro, a medida também retira o ICMS do cálculo de apuração dos créditos do PIS/Cofins – aspecto que não foi explicitamente tratado pelo STF. Deixar de incluir o ICMS na apuração desses créditos tem potencial para aumentar o valor dos tributos pagos pelas empresas. Por esse motivo, a medida tem gerado discussão.

Antes de continuar, é preciso, então demarcar que a MP 1159/23 exclui o ICMS de dois cálculos distintos: da (1)base de cálculo da incidência e também do cálculo de (2) apuração dos créditos do PIS/Cofins.

Nas próximas seções, nos aprofundaremos em todas as implicações de ambas as mudanças. Antes, no entanto, vamos entender em que circunstâncias políticas e econômicas a MP foi apresentada.

Em que contexto a MP 1159/23 foi aprovada?

A MP 1159/23 é parte integrante de um conjunto ou pacote de medidas, propostas no princípio de 2023, com o alegado intuito de promover o equilíbrio e recuperação fiscal. O ano também marca a mudança na gestão federal, após o processo eleitoral de 2022.

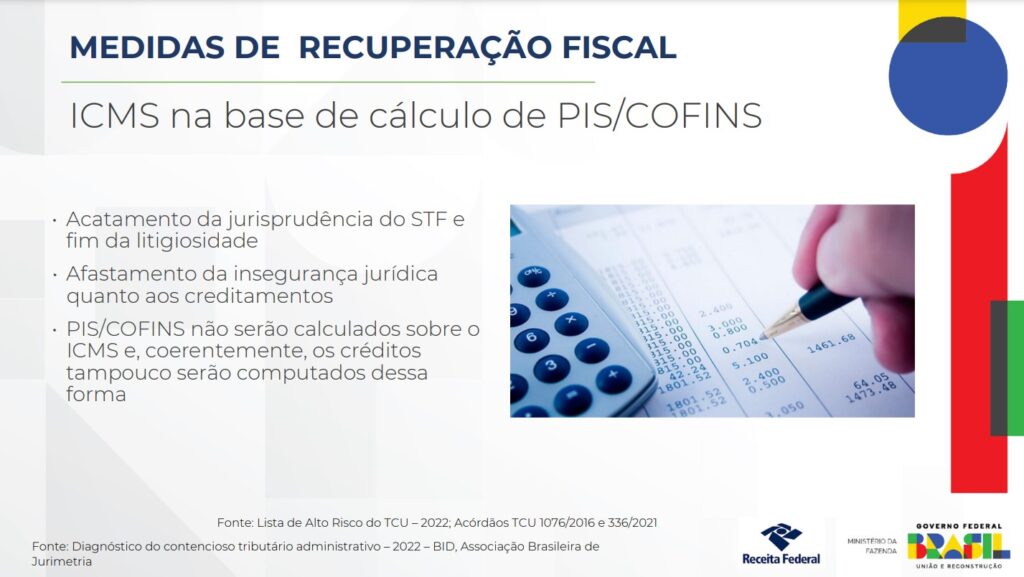

Na apresentação do pacote de ações, o Ministério da Economia também deixou claro que os objetivos da medida incluem o afastamento da insegurança jurídica sobre a exclusão do ICMS da base de cálculo do PIS/Cofins, e o acatamento da decisão do STF e da jurisprudência sobre o tema (ver imagem abaixo).

Por outro lado, quando se considera a exclusão do ICMS também da apuração dos créditos da PIS/Cofins, no regime não cumulativo, a MP serve também para incrementar a arrecadação federal. O Ministério estimou um impacto positivo no Produto Interno Bruto (PIB) de 0,28% em 2023. Em termos de Receita Líquida, são estimados ganhos na casa dos 30 bilhões.

Como funciona a exclusão do ICMS da base de cálculo do PIS/Cofins?

A exclusão do ICMS da base de cálculo do PIS/Cofins provêm do entendimento de que o imposto não integra o faturamento das empresas. Essa concepção parte do pressuposto de que o ICMS não configura receita ou rendimento para a companhia (contribuinte), mas sim para o estado (arrecadador).

Como efeito dessa medida, é possível que as empresas obtenham alguma redução da carga tributária, já que o montante sobre o qual incidirão o PIS e a Cofins será menor.

“Tese do século” e a retroatividade da exclusão do ICMS do PIS/Cofins

Embora a MP 1159/23 represente um acréscimo à segurança jurídica do processo de exclusão do ICMS da base de cálculo do PIS/Cofins, tal posição não é novidade. Em julgamento do Recurso Extraordinário (RE) 574706, que fixou tese de repercussão geral (Tema 69), o STF já havia entendido que “o ICMS não compõe a base de cálculo para a incidência do PIS e da COFINS”. A decisão ficou conhecida como “tese do século” no mundo jurídico.

Em 2021, a suprema corte se reuniu novamente, para julgar embargos de declaração opostos pela União. A decisão acabou por modular os efeitos do Tema 69, isto é, restringindo os efeitos temporais da tese. Por fim, decidiu-se que ela seria aplicável a contar da data em que foi fixada, isto é, 15 de março de 2017.

A única exceção a aplicação a partir desse marco temporal diz respeito às ações judiciciais ou procedimentos administrativos que, por ventura, tenham sido protocolados em data igual ou anterior à 15 de março de 2017.

O julgamento dos embargos, que resultou na modulação, ocorreu em maio de 2021. Na ocasião, a TV Justiça produziu material que pode ajudar na compreensão da tese do STF. Confira, abaixo.

O que muda na apuração de créditos do PIS/Cofins

O Tema 69 acabou por normatizar a exclusão do ICMS da base de cálculo do PIS/Cofins, mas, teria ele efeitos também sobre a apuração dos créditos de PIS/Cofins?

A questão do paralelismo entre as medidas tem movido intensos debates, e preocupação entre os contribuintes. Isso porque, quando se admite a retirada do ICMS da apuração dos créditos do PIS e da COFINS, cresce o valor a ser pago pelas empresas contribuintes. E, evidentemente, aumenta a arrecadação do estado.

O tema é complexo, e o resumo trazido pela Coordenação-Geral de Assuntos Tributários (CAT/PGACCAT), no Parecer SEI Nº 12943/2021/ME, ajuda a entender o tamanho do imbróglio:

- Nesse contexto, e visitando a legislação de regência das contribuições, agora a partir das

decisões proferidas pelo STF no julgamento do Tema n. 69, verifica-se a existência de comando dela decorrente, determinando a exclusão do ICMS da BASE DE CÁLCULO do PIS e da COFINS.

O comando judicial está diretamente relacionado com a hipótese descrita no art. 2º da Lei n. 10.637, de 2002, e no art. 2º da Lei n. 10.833, de 2003, não fazendo referência aos artigos 3° dos mencionados diplomas.- Com esteio na sistemática de apuração do tributo prevista na legislação, pode-se dizer

que, no regime não cumulativo de PIS e COFINS, o contribuinte apura mensalmente a contribuição devida com a possibilidade de efetuar descontos neste valor a título de créditos. Assim, os “débitos” são apurados mediante a aplicação da alíquota sobre a base de cálculo (art. 2º), ou seja, a receita bruta, agora subtraída do ICMS. Desse valor, são descontados os créditos (art. 3º), apurados mediante a aplicação da alíquota do tributo sobre o valor dos itens adquiridos mensalmente, nos termos e nos limites da previsão legal que decorre das normas que disciplinam esses tributos.- Por força dessa técnica de apuração “legislada”, as hipóteses de crédito decorrem de uma

situação jurídica definida expressamente pelas Leis n. 10.637/2002 e 10.833/2003, de modo que

eventual discussão acerca da existência e extensão dos créditos envolveria, necessariamente, a interpretação e a aplicação de regras legais específicas, dirigidas à apropriação de tais benefícios, mas não relacionadas, de forma necessária e direta, com a normatização da base de cálculo (faturamento).- É razoável se entender que, uma vez excluído o ICMS do conceito de faturamento, tal

definição também produza efeitos na tomada de créditos a serem descontados. Entretanto, tal

paralelismo parece não decorrer diretamente da análise efetuada pelo STF no âmbito do julgamento do Tema n. 69. Ao que tudo indica, a decisão da Suprema Corte apenas analisou a questão sob a perspectiva da base de incidência do tributo, nos termos do art. 2º das Leis n. 10.637/2002 e n. 10.833/2003, não tratando do aspecto relativo ao crédito (art. 3º da Lei n. 10.637/2002 e da Lei n. 10.833/2003) a ser utilizado para abatimento do montante da base de cálculo.

Pareceres técnicos se opõem à MP 1159/23

A MP 1159/23 estendeu os efeitos da exclusão do ICMS não apenas à base de cálculo, mas também aos regime não cumulativo de apuração dos créditos do PIS/Cofins. Os artigos Art. 3º, § 2º, das Leis 10.637/2002 e 10.833/2003, prevem as circunstâncias que não dão direito a crédito, e a MP acaba por inserir ali a hipótese “do ICMS que tenha incidido sobre a operação de aquisição”.

Contudo, em pareceres anteriores à MP 1159/23, a Receita Federal, a Procuradoria-Geral da Fazenda Nacional (PGFN), dentre outros órgãos, já expressavam o entendimento de que o tema dos créditos não havia sido abarcado no julgamento que originou a “tese do século” no Supremo Tribunal Federal.

Por exemplo, a PGFN, no Parecer SEI Nº 14483/2021/ME, concluiu que “Não é possível, com base apenas no conteúdo do acórdão, proceder ao recálculo dos créditos apurados nas operações de entrada, porque a questão não foi, nem poderia ter sido, discutida nos autos”.

Empresas podem contestar a apuração de créditos que excluir o ICMS?

Diante da exposição acima, fica claro que, embora a exclusão do ICMS da base de cálculo do PIS/Cofins é matéria pacificada, sua exclusão da apuração dos devidos créditos não é.

Assim, alguns especialistas tributários e em Direito Empresarial tem sustentado que é possível levar à discussão judicial tal situação, pedindo a inclusão do ICMS no cálculo dos créditos devidos. O intuito dessa judicialização seria, evidentemente, reduzir os valores a pagar pelas empresas.

Outros, no entanto, tem feito a leitura de que a exclusão do ICMS tanto da base de cálculo, quanto dos créditos, guarda razoabilidade e coerência. Por esse motivo, tem desrecomendado contestações, e orientado quanto à adequação dos sistemas contábeis e tributários utilizados pelas empresas.

Por ora, o que podemos recomendar é a busca de tributaristas competentes, para a análise caso a caso, de cada organização contribuinte.

Outros temas do Direito Tributário que estão movimentando 2023

Temáticas tributárias e fiscais prometem movimentar o dia a dia dos advogados em 2023. Além da exclusão do ICMS da base de cálculo e da apuração dos créditos do PIS/Cofins, há mudanças no Difal, entre outras contribuições.

Para ficar atualizado sobre todas as alterações, confira o Juriscast #90, com um especialista na área:

Perguntas frequentes

As medidas relacionadas à exclusão do ICMS da apuração de créditos do PIS e Cofins começam a valer no orimeiro dia do quarto mês subsequente à publicação da MP 1159/2023, isto é, 1º de maio de 2023. Já os demais pontos, como a exclusão do ICMS nos termos do Tema 69 (tese do século), já estão em vigor.

Conclusão

Diante da exclusão do ICMS da base de cálculo e da apuração dos créditos do PIS/Cofins, é preciso que as empresas estejam preparadas para adequar seus relatórios e prestações contábeis e fiscais. Nesse cenário, o departamento jurídico tem um importante papel. Orientar os demais setores, fazer auditorias e análises de risco são apenas algumas das ações possíveis.

Você também pode se interessar por: