Instituto de Estudos Avançados em Direito

Instituto de Estudos Avançados em Direito 25 de maio de 2021

25 de maio de 2021 14 de outubro de 2024

14 de outubro de 2024

O Supremo Tribunal Federal, no ano de 2019, em julgamento do leading case ARE 1216078 RG, de relatoria do Ministro Dias Toffoli. E fixou, assim, o Tema 1062, com repercussão geral, nos seguintes termos:

Os estados-membros e o Distrito Federal podem legislar sobre índices de correção monetária e taxas de juros de mora incidentes sobre seus créditos fiscais, limitando-se, porém, aos percentuais estabelecidos pela União para os mesmos fins.

Conforme acórdão já transitado em julgado, a questão debatida nos autos envolvia a apreciação da definição constitucional acerca da competência legislativa concorrente prevista no art. 24, inciso I, da Constituição Federal.

Nesse sentido, decidiu-se que, nos casos de existência de normas gerais legisladas pela União, as mesmas possuiriam caráter superveniente, suspendendo a eficácia das leis locais sobre os mesmos assuntos que contenham regramento divergente, nos termos do § 4º do artigo 24 da carta magna.

Diante isso, aplicando-se tal entendimento ao caso da demanda e de acordo com trecho do voto do ministro relator, entendeu-se que:

Especificamente quanto à matéria relacionada a índices de correção monetária e taxas de juros de mora aplicáveis a créditos fiscais, por se tratar de matéria financeira devidamente regulada pela União, os demais entes somente podem exercer validamente sua competência suplementar nos limites estabelecidos pela legislação federal. (p.5)

Navegue por este conteúdo:

- Mudanças tributárias em Goiás a partir do tema 1062 do STF

- 1. Vasta diferença entre o valor dos créditos tributários atualizados pelos índices de correção IGP-DI e SELIC em 2020

- 2. Alteração do CTE-GO para adoção da taxa Selic a partir do Tema 1062 do STF

- 3. Favorecimento aos contribuintes diante a redução dos valores de atualização

- Referências

Mudanças tributárias em Goiás a partir do tema 1062 do STF

Nesse cenário, após a fixação do Tema 1062, diversos estados brasileiros se encontram, então, em desconformidade com o entendimento exarado pelo Supremo Tribunal Federal. Isto porque a previsão em seus regramentos tributários estaduais institui índices de correção monetária e taxas de juros, aplicados aos créditos tributários pagos após o vencimento, superiores aos limites estabelecidos pela legislação federal.

Insta ressaltar que, quando se mencionam os limites estabelecidos pela legislação federal em relação aos índices monetários, tem-se que a norma superveniente com a disposição de tal limite será o art. 30 da Lei Federal 10.522/2002.

Dessa forma, com a decisão do STF, não apenas os débitos de qualquer natureza para com a Fazenda Nacional, bem como os inscritos em Dívida Ativa da União, passam a ter como referencial de atualização a taxa Selic, mas também os débitos fiscais para com as Fazenda Estaduais terão como limite o referencial de correção a taxa Selic.

Estabelecido tal raciocínio, enfim, a questão principal é: quais são os impactos da taxa Selic (Sistema Especial de Liquidação e de Custódia) sobre os créditos tributários no estado de Goiás?

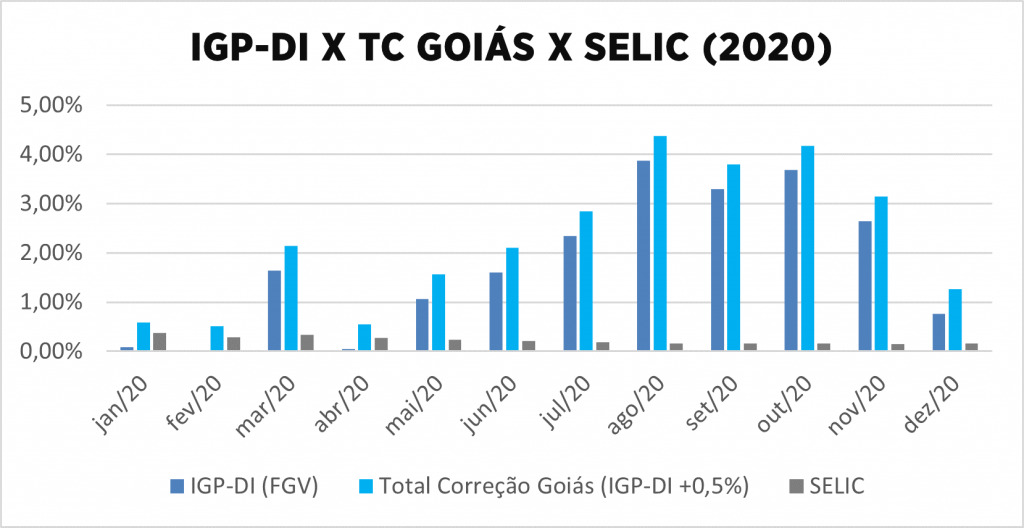

1. Vasta diferença entre o valor dos créditos tributários atualizados pelos índices de correção IGP-DI e SELIC em 2020

Conforme mencionado alhures, diversos estados do país possuem Códigos Tributários com a estipulação de índices monetários específicos que ultrapassam os limites estabelecidos pelo Supremo para a atualização de créditos fiscais vencidos. Entre eles, então, está o estado de Goiás. Entre os estados que efetivaram a harmonização dos índices entre sua legislação estadual e a decisão do STF estão: São Paulo, Minas Gerais, Paraná e Santa Catarina.

No Código Tributário do Estado de Goiás, Lei nº 11.651/91, há a previsão de que seus créditos tributários e multas previstas na legislação tributária sejam corrigidos através do índice IGP-DI (Índice Geral de Preços – Disponibilidade Interna), acrescentando-se o percentual de 0,5 ao mês a título de juros de mora sobre o valor atualizado do tributo devido, nos termos dos artigos 167, 168 e 170 do referido regramento.

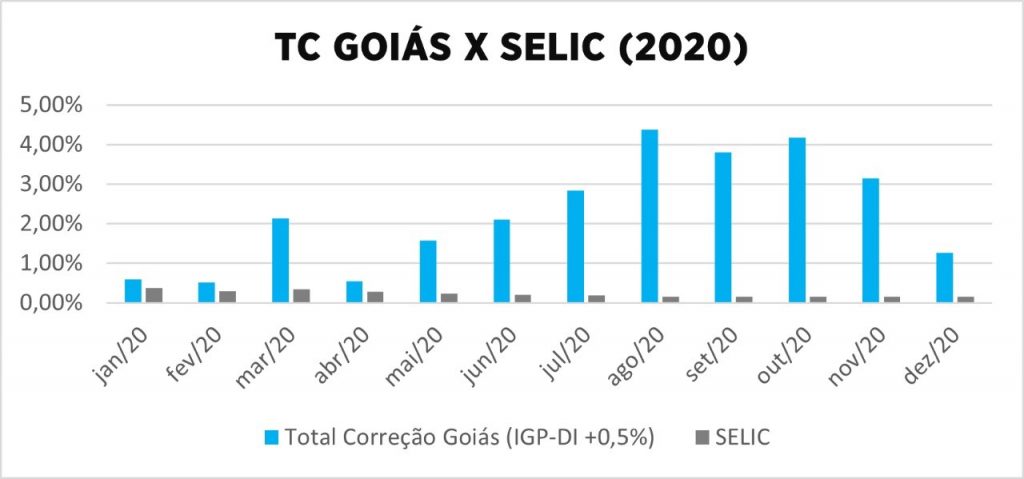

Nesse sentido, a Fundação Getúlio Vargas (FGV), instituição responsável pela pesquisa e divulgação da evolução dos índices, informou que, no ano de 2020, o índice IGP-DI, com alta de 23,08%, apresentou acúmulo de 21,05%, enquanto a taxa Selic seguiu em baixa atingindo o percentual de 2,75% no mesmo período acumulado.

Assim, adicionando-se o percentual de 0,5%, previsto no art. 167 do Código Tributário de Goiás, tem-se que o total da correção monetária e juros de mora dos créditos ficais do estado obteve o acúmulo de 27,05%, ao passo que, com a queda da Selic no ano passado, se tem uma vasta diferença entre os cálculos atualizados pelo IGP-DI e a taxa Selic.

2. Alteração do CTE-GO para adoção da taxa Selic a partir do Tema 1062 do STF

No dia 08/04/2021, foi encaminhado pelo poder Executivo para a Assembleia Legislativa o projeto de lei nº 4.699/2021. O projeto visa a alteração do Código Tributário do Estado- Lei Estadual nº 11.651/1991, para que seja adotada a taxa Selic na cobrança de multas, juros de mora e de correção monetária referente aos pagamentos de tributos em atraso, seja através de parcelamentos, alcançando ainda os casos de restituição de indébito tributário.

Encaminho à apreciação e à deliberação da Assembleia Legislativa do Estado de Goiás o incluso projeto de lei ordinária que visa alterar a Lei estadual nº 11.651, de 26 de dezembro de 1991, que instituiu o Código Tributário do Estado de Goiás – CTE. O intuito da alteração é utilizar o Sistema Especial de Liquidação e de Custódia – SELlC para a cobrança de juros de mora e de correção monetária para o pagamento de tributo em atraso, inclusive multas, e para os casos de parcelamento de crédito tributário e de restituição de indébito tributário. (OFÍCIO MENSAGEM Nº 76/2021/SECC, p. 01)

Com a iniciativa do Estado de adequação do CTE-GO ao Tema 1062, aguarda-se a alteração de 9 artigos. Além de harmonizarem os critérios goianos com o entendimento do STF, os dispositivos trazem benefícios para os contribuintes e até os incentiva a regularizarem suas situações com o Fisco estadual.

3. Favorecimento aos contribuintes diante a redução dos valores de atualização

Com a repercussão geral do Tema 1062 e a demonstração da diferença entre os índices de correção em 2020, espera-se que os créditos fiscais em atraso do estado de Goiás sejam reduzidos em até 30% (trinta por cento). Dessa forma, irá auxiliar os contribuintes e executados com a revisão dos seus débitos fiscais.

Revisão de créditos fiscais

Os contribuintes e executados que ensejam o pagamento de créditos fiscais, portanto, podem pleitear a revisão dos mesmos com a correção limitada a SELIC, nos meses em que for mais favorável, através de ação competente para a discussão e revisão da metodologia de atualização, ou até mesmo, suscitar a discussão de excesso de execução, na própria ação de execução fiscal, por se tratar de matéria de ordem pública.

Conforme recentes decisões do Tribunal de Justiça do Estado de Goiás, o contribuinte que suscitar a correção monetária através da Selic com base no Tema 1062 deve apresentar, através de planilha de cálculo detalhada ou produção de prova pericial contábil, a demonstração da revisão dos cálculos para que se comprove os encargos superiores a taxa Selic.

Pedido de tutela antecipada em casos de revisão tributária

Até que a alteração do Código Tributário Estadual aconteça, os contribuintes podem buscar a revisão dos débitos tributários perante o poder judiciário do Estado de Goiás. Destaca-se apenas que, ainda, há divergência de entendimento sobre a possibilidade de discussão do excesso de execução nas próprias ações em que o tema foi sustentado.

Em contrapartida, em ação própria, o contribuinte poderá pleitear tutela antecipada, seja de urgência ou de evidência (presentes os requisitos cumulativos previstos pelo CPC), visando a obtenção da suspensão da cobrança integral do débito ou dos valores excedentes a atualização pela taxa Selic (Tema 1062), como já concedido pela 6ª Vara de Fazenda Pública Estadual de Goiás, nos seguintes termos:

Diante do exposto, DEFIRO PARCIALMENTE a tutela requerida, determinando a suspensão da exigibilidade das CDAs tão somente em relação às parcelas de JUROS MORATÓRIOS, CORREÇÃO MONETÁRIA (tema 1062) (…) [1].

Referências

[1] Ação declaratória: 5385956-40.2020.8.09.0051, Diário Oficial GÓIAS, EDIÇÃO: ANO XIII – EDIÇÃO nº 3086 Suplemento – SEÇÃO II, PÁGINA: 05345)

- Lei nº 11.651 de 26/12/1991, Código Tributário do Estado de Goiás. Disponível em: https://www.legisweb.com.br/legislacao/?id=127513. Acesso em: 23 abr. 2021;

- PESQUISA AVANÇADA SUPREMO TRIBUNAL FEDERAL. Disponível em: http://www.stf.jus.br/portal/jurisprudenciaRepercussao/verAndamentoProcesso.asp?incidente=5714607&numeroProcesso=1216078&classeProcesso=ARE&numeroTema=1062. Acesso em: 23 abr. 2021;

- AGÊNCIA ASSEMBLEIA DE NOTÍCIAS. ASSEMBLÉIA LEGISLATIVA DO ESTADO DE GOIÁS. Disponível em: https://portal.al.go.leg.br/noticias/116399/governo-quer-utilizar-taxa-selic-para-cobranca-de-juros-de-mora-visando-pagamentos-de-tributos-em-atraso. Acesso em: 23 abr. 2021;

- VALOR ECONÔMICO. IGP-DI SOBE 0,76% EM DEZEMBRO E ACUMULA ALTA DE 23,08% EM 2020. Disponível em: https://valor.globo.com/brasil/noticia/2021/01/08/igp-di-sobe-076percent-em-dezembro-e-acumula-alta-de-2308percent-em-2020.ghtml Acesso em: 23 abr. 2021;

- INSTITUTO BRASILEIRO DE ECONOMIA. SITE FGV IBRE. Disponível em: https://portalibre.fgv.br/?utm_source=portal-fgv&utm_medium=pagina-ibre&utm_campaign=portal-fgv-pagina-ibre. Acesso em: 23 abr. 2021;

- INTEIRO TEOR DO ACÓRDÃO. REPERCUSSÃO GERAL NO RECURSO EXTRAORDINÁRIO COM AGRAVO 1.216.078 SÃO PAULO. Disponível em: http://www.stf.jus.br/portal/jurisprudenciaRepercussao/verAndamentoProcesso.asp?incidente=5714607&numeroProcesso=1216078&classeProcesso=ARE&numeroTema=1062. Acesso em: 23 abr. 2021;

- RONALDO CAIADO. ESTADO DE GOIÁS. SECRETARIA DE ESTADO DA CASA CIVIL. PROJETO DE LEI ORDINÁRIA. OFÍCIO MENSAGEM Nº 76/2021/SECC. Goiânia, 08 DE ABRIL DE 2021. Disponível em: https://saba.al.go.leg.br/v1/merged/view/sgpd/public/0lMnH6TQ5SuN1dGsE7Q4N6XrH9UFJrHbUwkf9FSIIGaMhPTNHzoUMS4NQ0jFWjr1uMFt-Sn1zmfD4VdqLl3vMA==/pdf/2021004688. Acesso em: 23 abr. 2021.

Escrito por:

Nayara Lisboa Abdala, advogada, atuante na área de Direito Tributário e Empresarial no escritório Raul Bergesch Advogados. Associada no Instituto de Estudos Avançados em Direito e membro do Núcleo de Direito Tributário. E-mail para contato: [email protected]. Nayara está no Instagram como @nayaraabdala.adv e no LinkedIn como Nayara Abdala.

Frederico Sardinha Ferreira Chaves, advogado, atuante na área de Direito Tributário. Vice coordenador e membro do Núcleo de Direito Tributário do Instituto de Estudos Avançados em Direito. E-mail para contato: [email protected]. Frederico está no Instagram como @7frederico e no LinkedIn como Frederico Sardinha.