Tiago Fachini

Tiago Fachini 24 de julho de 2023

24 de julho de 2023 25 de junho de 2025

25 de junho de 2025

Segundo a Superintendência de Seguros Privados (Susep), o setor de seguros no Brasil pagou mais de R$96 bilhões a titulo de indenização, prêmio ou sorteio. Em um mercado que movimenta tamanha cifra, um insturmento contratual ajuda a garantizar as seguradoras. Estamos falando do contrato de contragarantia.

O termo “contragarantia” dá ideia do vínculo que é criado, em contraponto ao seguro garantia clássico. Mas a contragarantia não é uma relação de dois polos. Como você verá ao longo deste artigo, ela é caracterizada por uma conjunção de instrumentos e partes, guardando em si uma série de particularidades.

Se você ou a empresa onde você utilizam contratos de seguro, você precisa ficar até o final deste artigo. Aqui, vamos responder todas as principais dúvidas sobre um contrato de contragarantia. Vamos lá?

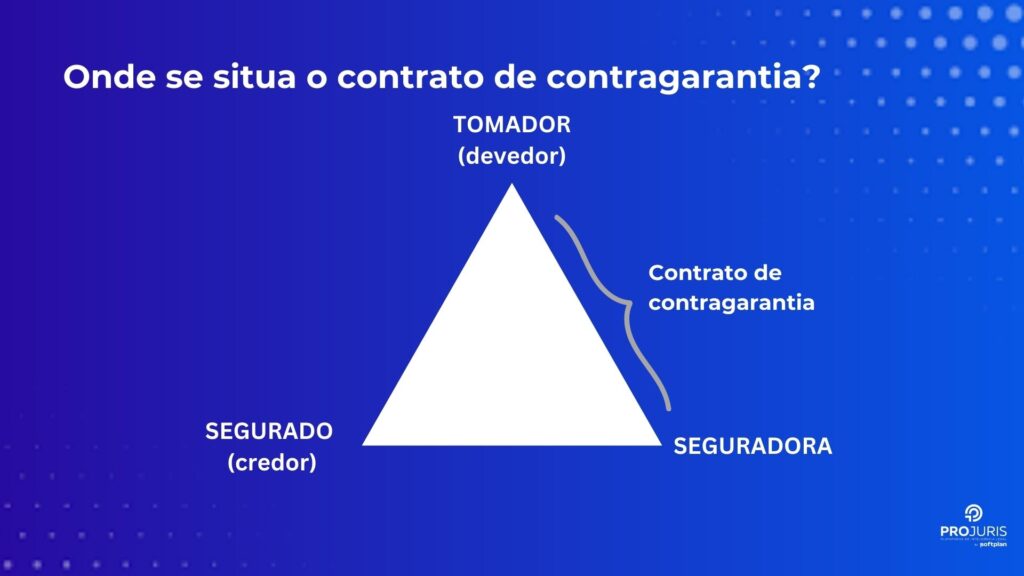

O que é um contrato de contragarantia (CCG)?

O contrato de contragarantia é um instrumento firmado em relações de seguro. Enquanto, em um contrato de seguro garantia a seguradora garantiza o direito do credor, no contrato de contragarantia, a garantização se dá entre a seguradora e o devedor no contrato principal.

Entender qual o papel dos entes envolvidos nessa operação é fundamental para vislumbrar qual a utilidade de um contrato de contragarantia na prática. Trata-se de uma relação tripartíte, em que temos:

- seguradora: a empresa que assume os riscos e emite a apólice do Seguro Garantia;

- devedor (ou tomador do seguro): a parte que tem uma obrigação, em um contrato, acordo ou processo judicial. É, também, quem contrata a apólice de seguro.

- credor (ou segurado): a parte que espera receber a obrigação. É também quem será beneficiado pelo seguro, caso a parte devedora não cumpra com suas obrigações.

Na prática, são necessários três instrumento para que se estabeleça a contragarantia:

- o contrato, ou acordo que firma obrigações entre duas partes (credor e devedor);

- o contrato de seguro celebrado para garantizar os direitos da parte credora, por meio da seguradora;

- o contrato de contragarantia celebrado entre a seguradora e o devedor do contrato principal;

Logo, para que exista um contrato de contragarantia, é fundamental existir um vínculo via contrato de principal. Inclusive, por seu caráter acessório, o contrato de garantia está vinculado a validade do contrato principal.

Ao longo deste artigo, adentraremos as circunstâncias em que a contragarantia é mais comumentemente utilizado.

Para que serve um contrato de contragarantia (CGC)?

O contrato de contragarantia serve como uma segurança adicional para o credor, fornecendo a ele maior certeza no cumprimento do contrato principal. Por isso, quando pensamos nas principais funções da contragarantia, a mitigação de riscos para o credor – e para a operação como um todo – aparecem no topo da lista.

Mas não apenas isso. Um contrato de contragarantia também serve para:

- Aumentar a confiabilidade do devedor: o contrato de contragarantia pode ser útil para dar confiança ao credor sobre os intentos e responsabilidades assumidas pelo devedor. Em alguns contextos comerciais, esse tipo contratual é determinante para que os negócios se efetivem. Isto é, a contragarantia é condição para que o contrato principal seja firmado.

- Facilitar grandes transações comerciais: o contrato de contragarantia é especialmente comum em operações que envolvem valores financeiros elevados, ou com potencial para impactar o caixa do credor. Por isso, a presença desse item costuma facilitar transações comerciais vultuosas.

- Dar mais flexibilidade e praticidade para o contrato principal: o instrumento de contragarantia, por ser firmado separadamente, permite que as partes discutam e acordem entre si condições melhor especificadas.

Além dos itens expostos acima, é importante ter em mente que o principal papel de um contrato de contragarantia é fornecer maior salvaguarda para a entidade seguradora.

Quando o contrato de contragarantia é necessário?

O contrato de contragarantia é um instrumento empregado mais frequentemente em certas condições, como quando:

- a obrigação firmada no contrato principal tem um valor elevado, ou potencial para impactar significativa a seguradora

- há algum temor ou risco de que o tomador não cumpra com as obrigações firmadas no contrato principal, prejudicando a operação do credor;

- há previsão em lei ou edital específico, para que tal instrumento seja firmado.

A última hipótese é especialmente comum em casos que o contrato principal tem como parte um ente de direito público, como estados e municípios, por exemplo.

Quais as obrigações firmadas em um contrato de contragarantia?

As obrigações firmadas em um instrumento de contragarantia podem variar a depender do objeto do contrato principal, das práticas da seguradora, dos valores envolvidos na transação, entre outros fatores. De qualquer forma, algumas obrigações comumente encontradas são:

ns exemplos de obrigações que podem ser estabelecidas no contrato de contragarantia:

- Obrigação de reembolso: obrigação de reembolsar ou indenizar a seguradora, em decorrência de certas situações previstas na contragarantia;

- Obrigação de notificar ou prestar informações: o tomador pode ser obrigado a prestar informações relacionadas ao contrato principal, ou notificar a seguradora quando certos eventos ocorrerem;

- Obrigação de fornecer garantias adicionais: em certos contratos de contragarantia, o tomador pode ser obrigado a apresentar, frente à seguradora, um determinado montante em garantias adicionais.

- Obrigação de exclusividade: em alguns casos, o contrato de contragarantia chega a incluir uma restrição de contratação de outras seguradoras, ou de contragarantias, junto a outras entidades seguradoras.

Demais itens essenciais a um contrato de contragarantia

Na hora de elaborar seu contrato de contragarantia, é importante cobrir alguns itens que vão além das obrigações. É recomendável atentar aos seguintes itens:

- correta identificação das partes e do contrato principal ao qual a contragarantia está atrelada;

- prazo de vigência da apólice: na maior parte dos casos, o contrato de contragarantia deve ter duração no mínimo igual a do contrato principal;

- condições em que o contrato de contragarantia (CCG) será executado: os gatilhos que acionam a contragarantia devem estar claros e explícitos;

- Hipóteses de extinção da contragarantia: é essencial que, no corpo da minuta, estejam dispostas as hipóteses de extinção do contrato.

Quem deve assinar um contrato de contragarantia?

Os contratos de contragarantia podem guardar muitas particularidades, por isso é essencial avaliar caso a caso, com a ajuda de um especialista. De qualquer forma, o procedimento mais comum compreende as assinaturas do tomador e da seguradora.

Ainda é comum, no mercado de seguros, que se exija a assinatura não apenas dos sócios ou acionistas do tomador, como também de seus conjugês. No que diz respeito à seguradora, a prática mais empregada é a assinatura por um procurador.

Como contratar um seguro garantia

Para que uma relação de contragarantia se constitua, é preciso que haja um contrato de seguro garantia já firmado. Mas, como contratar um seguro garantia?

Existem dezenas de seguradoras no mercado, oferecendo opções de seguro garantia para os mais diversos produtos. Se você atua com Direito Trabalhista, por exemplo, é possível que precise de um seguro garantia judicial para cobrir depósitos recursais. Se atua no setor de transporte e logística, pode precisar de um seguro de cargas, e assim por diante.

Entender qual tipo de seguro melhor se adequa as suas necessidades é o primeiro passo para fazer a contratação. Depois, é hora de cotar esses seguros com diferentes players, para obter a melhor oferta. E, por fim, efetuar a contratação.

Para agilizar e ter mais segurança nessas duas últimas etapas, é hora de conhecer o Projuris.

Seguros no seu Projuris

Grandes empresas, com um volume considerável de contratos de seguro e de contragarantia, tem usado o Projuris Seguros para gerir todo o ciclo de vida dessas apólices. No Projuris Seguros é possível:

- Cotar dezenas de tipos de seguros, com diferentes players, em até dois minutos – tudo em uma única tela!

- Contratar seu seguro em até 6 cliques;

- Gerir todas as informações dos seus seguros ativos, como seguradora, vigência, apólice, valor do prêmio, cobertura, em uma única plataforma;

- Disparar gatilhos e tarefas automatizadas a partir da notificação de um sinistro;

- Controlar todas as informações associadas a gestão de sinistros, como data do evento, descrição, local, subsídios, franquia e mais;

- Acompanhar as eventuais judicializações associadas a um seguro;

- Ter dashboards de indicadores em tempo real e relatórios padrão em segundos.

Perguntas frequentes

Um contrato de contragarantia (CCG) é o instrumento jurídico por meio do qual uma empresa seguradora obtem uma garantia adicional, ao assumir a responsabilidade de cumprir as obrigações de um tomador (devedor) perante um credor, caso aquele não cumpra suas obrigações.

O contrato de contragarantia (CCG) serve, principalmente, para oferecer um nível adicional de proteção às entidades seguradoras, que assumem um contrato de seguro em operações de alto valor ou elevado risco.

Conclusão

Como você viu, entender as particularidades do contrato de contragarantia é essencial para qualquer empresa ou profissional do jurídico que estabelece relações de seguro, como seguros garantia judicial, seguros de contratos, seguros em licitações, entre outros.

Esperamos que este artigo tenha contribuído para aprimorar seu conhecimento sobre os usos e aplicações da contragarantia. E, se você precisa de seguros no dia a dia do seu jurídico, considere experimentar uma solução de automação da cotação dos seus seguros. Até a próxima!

Receba meus artigos jurídicos por email

Preencha seus dados abaixo e receba um resumo de meus artigos jurídicos 1 vez por mês em seu email